낙사우 진공 코팅 공정 - 낙사우 AM

낙사우 진공 코팅 공정 - 낙사우 AM배열

중국 PVD 코팅 장비 산업 파노라마 2020 (산업 정책, 시장 규모, 경쟁 환경 등 포함)

최신 뉴스 5396

진공 조건에서 물리적 방법, 재료 소스 - 고체 또는 액체 표면 가스화를 기체 원자, 분자로 또는 이온화의 일부로 이온화, 저압 가스 (또는 플라즈마) 과정을 통해 기술의 특정 기능을 가진 박막의 기판 증착 표면에서 사용하는 PVD (물리적 기상 증착) 기술입니다. 20 세기 초에는 일부 응용 분야가 있었지만 30 년의 급속한 발전으로 새로운 기술의 매우 광범위한 응용 전망이되었으며 현재 주로 사출 금형의 반도체 제조 공정에 사용되며 하드웨어 금형 및 기계 및 화학 분야에는 응용 분야가 있습니다.

PVD 장비는 펌프, 스퍼터링 장치, 진공 측정 및 누출 감지 시스템으로 구성된 PVD 기술의 캐리어입니다.

그림 1: PVD 장비 산업 체인의 개략도

그림 2: 반도체 산업 체인의 PVD(물리적 기상 증착) 링크

산업 정책 - PVD 장비가 더 중요한 이유

정책 환경으로 볼 때 중국의 PVD 장비는 더 중요하며, 이는 주로 반도체 장비 지원 개발 관련 정책에 반영되어 있습니다. "13차 5개년" 국가 과학기술 혁신 계획 등에서는 박막 장비(PVD 장비, CVD 장비 등)가 하이엔드 제조 장비를 극복하기 위해 필요한 것으로 나열되어 있으며, "국가 하이테크 산업 개발구" 13차 5개년 계획에서도 다음을 추진하기 위해 언급했습니다. IC 핵심 장비 및 핵심 핵심 기술 혁신의 응용.

그림 3: 중국 PVD 산업 정책 계획의 해석

기술 프로세스 - 적용 범위 확대

PVD는 처음에는 내마모성 부품이 필요한 인공위성 제조를 위해 주로 개발되었으며, 가공 기술이 지속적으로 발전하면서 PVD 기술의 적용 범위가 확대되기 시작했습니다.

현재 PVD는 가스화, 이동 및 증착이라는 보다 고정된 공정으로 발전했으며, 다양한 재료와 다운스트림 애플리케이션에 따라 다양한 PVD 기술이 발전하고 있습니다.

그림 4: PVD의 역사

그림 5: PVD 공정에 대한 간략한 분석

그림 6: PVD 기술 비교

경쟁 환경 - 어플라이드 머티어리얼즈가 주도권을 잡다

전 세계 PVD 장비 시장에서는 어플라이드 머티어리얼즈(AMAT)가 사실상 독과점 체제를 구축하고 있으며, SEMI 데이터에 따르면 전 세계 PVD 시장에서 AMAT의 점유율은 약 851 TP3T, 그 뒤를 에바텍과 울박이 각각 61 TP3T와 51 TP3T를 차지하며 그 뒤를 잇고 있습니다.

그림 7: 글로벌 PVD 장비 시장의 경쟁 환경(단위: %)

시장 규모 - 시장 규모가 꾸준히 성장하고 있습니다.

최근 몇 년 동안 글로벌 PVD 장비 시장은 꾸준히 성장하고 있으며 2019 년 글로벌 PVD 장비 시장 규모는 25 억 달러를 넘어 섰습니다. 2020 년에는 세계 경제가 새로운 왕관 전염병의 영향을 받아 뚜렷한 하락세를 보였지만 PVD 장비의 다운 스트림 분야의 성장은 매우 강하고 2021 년부터 글로벌 PVD 코팅기의 소비는 더욱 상승 추세를 보일 것으로 예상되며 2025 년 시장 규모는 약 3.251 억 달러에 달할 것으로 예상됩니다.

그림 8: 글로벌 PVD 장비 시장 규모 변화, 2014-2025년(미화 10억 달러)

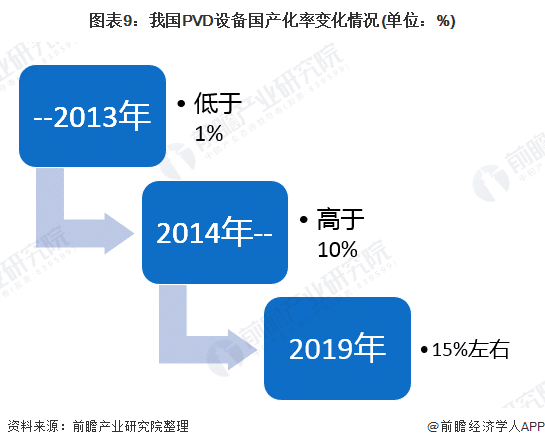

현지화 분석 - 현지화율 높이기

최근 몇 년 동안 중국의 PVD 장비 제조 공정은 계속 발전하고 있으며 PVD 장비의 국산화율은 계속 상승하고 있으며 2019 년 현재 중국 PVD 장비의 국산화율은 약 15%에 도달했습니다. 그러나 중국의 PVD 장비 제조 기술 발전의 관점에서 볼 때 일부 유형의 제품은 당분간 중국이 여전히 생산 능력이 없으며 해외 선도 기업과는 여전히 일정한 격차가 있습니다.

그림 9: 중국 내 PVD 장비의 현지화 비율 변화(단위: %)

그림 10: 중국 내 관련 기술 발전 현황(단위: nm)

위 데이터는 프로스펙트 산업 연구소의 중국 반도체 산업 전략 기획 및 기업 전략 컨설팅 보고서에서 가져온 것이며, 프로스펙트 산업 연구소는 산업 빅데이터, 산업 계획, 산업 신고, 산업 단지 계획 및 산업 투자유치에 대한 솔루션을 제공합니다.