ナクソーの真空コーティングプロセス - Naxau AM

ナクソーの真空コーティングプロセス - Naxau AM配列

中国PVDコーティング装置産業パノラマ2020(産業政策、市場規模、競争環境などとともに)

最新ニュース 5099

PVD(物理的気相成長)技術は、真空条件下で、物理的な方法の使用であり、材料源 - 気体原子、分子、またはイオンにイオン化の一部に固体または液体の表面ガス化、および低圧ガス(またはプラズマ)のプロセスを通じて、技術の特定の機能を持つ薄膜の基板堆積の表面である。20世紀初頭のその初期は、いくつかのアプリケーションが、急速な発展の30年となっているが、新技術の非常に広いアプリケーションの見通しになり、現在、それは主に射出成形金型、ハードウェアの金型や機械的および化学的分野の半導体製造プロセスで使用されているアプリケーションを持っています。

PVD装置はPVD技術の担い手であり、主にポンプ、スパッタリング装置、真空測定システム、リーク検出システムで構成されている。

図1:PVD装置産業チェーンの模式図

図2:半導体産業チェーンにおけるPVD(物理的気相成長)のリンク

産業政策 - PVD装置への重点化

政策環境から見ると、中国のPVD装置はより重要であり、これは主に半導体装置支援開発の関連政策に反映されている。第十三次五カ年」国家科学技術革新計画などでは、薄膜装置(PVD装置、CVD装置など)は、国がハイエンド製造装置を克服する必要があるとして挙げられている。また、「国家ハイテク産業開発区」第十三次五カ年計画では、ICの主要設備と重要なコア技術のブレークスルーの応用を促進することに言及している。

図3:中国のPVD産業政策計画の解釈

技術プロセス - 応用範囲の拡大

PVDは当初、主に耐摩耗部品を必要とする人工衛星の製造のために開発されたが、その加工技術の継続的な発展により、PVD技術の応用範囲は拡大し始めている。

現在、PVDはガス化、移動、蒸着という固定化されたプロセスを進化させており、さまざまな材料や川下の用途に応じて、さまざまなPVD技術が進化している。

図4:PVDの歴史

図5:PVDプロセスの簡単な分析

図6:PVD技術の比較

競争環境 - リードするアプライド マテリアルズ

SEMIのデータによると、世界のPVD装置市場におけるAMATのシェアは約85%、次いでEvatecが6%、Ulvacが5%となっている。

図7:PVD装置世界市場の競争環境(単位:%)

市場規模 - 着実な成長

近年、世界のPVD装置市場は順調に成長しており、2019年、世界のPVD装置市場規模は25億ドルを超えた。2020年、世界経済は新冠流行病に見舞われ、明確な下降傾向を示したが、PVD装置の川下分野の成長は非常に強く、2021年以降、世界のPVDコーティング装置の消費はさらに上昇傾向を示し、2025年の市場規模は約32.51億ドルに達すると予想されている。

図8:世界のPVD装置市場規模の推移(2014~2025年)(単位:億米ドル

現地化分析 - 現地化率の向上

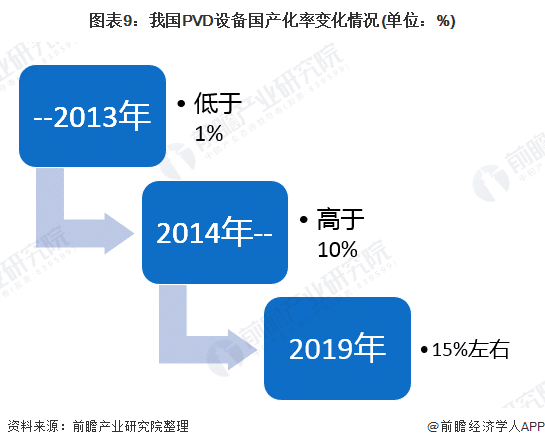

近年、中国のPVD装置製造プロセスは進歩を続け、PVD装置の現地化率は上昇し続け、2019年現在、中国のPVD装置の現地化率は約15%に達した。しかし、中国のPVD装置製造技術の進歩から見ると、中国にはまだ当分の間、生産能力がない種類の製品もあり、海外の大手企業とはまだ一定の差がある。

図 9 中国における PVD 装置の現地化率の推移(単位:%)

図10:中国における関連技術の進展(単位:nm)

上記のデータは、Prospect Industry Research Instituteによる中国半導体産業戦略計画および企業戦略コンサルティングレポートによるもので、Prospect Industry Research Instituteは産業ビッグデータ、産業計画、産業宣言、工業団地計画、産業投資誘致に関するソリューションを提供している。